光大期货:3月8日有色金属日报

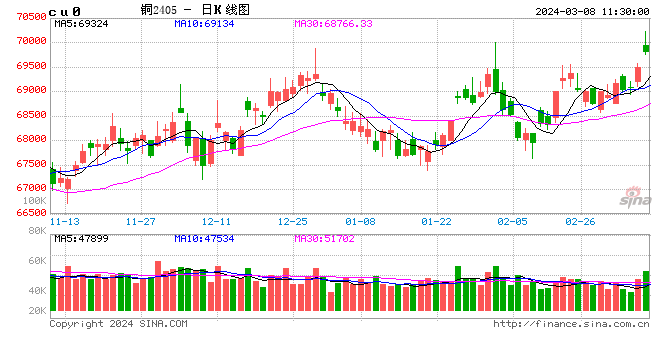

铜:

隔夜铜价震荡走高。宏观方面,欧央行维持利率不变,美联储主席鲍威尔参议院证词表示称美联储距离有信心降息已不远,很清楚降息太迟的风险,若通胀走势符合预期,今年可以且将会开始降息,表述偏鸽派,提振了此前持续下降的6月开始降息的预期,美元指数接连走弱,风险偏好持续回升下也提振了有色市场;国内方面,金融市场回暖提振市场情绪,市场对经济稳增长预期依然较为强烈,也成为支撑盘面的重要因素。基本面方面,加工企业节后开工恢复不一,再生铜杆缺乏原料下部分延后开工,另外从部分企业交流来看在接订单略低于预期。从近两个交易日铜价表现来看,海外持续偏乐观氛围继续提振铜价,而国内市场认为偏刚性需求下予以铜价支撑,二者共振就会推动铜价进一步上行,否则铜价上行阻力会变大,注意操作节奏。